クリックできる目次

つみたてNISAの口座数が増加

最近、つみたてNISAの口座開設が増えているようです。

2022年末の証券会社のNISA口座数は1,179万口座であり、2021年末と比較して6.4%も増加しました。

- 2018年から2022年までの一般NISAの口座数は、685万口座から684万口座なのでほとんど増加していません。

- 他方、つみたてNISA口座数は、2018年53万口座から2022年495万口座とほぼ倍増しました。

その背景には、老後2000万円問題があると言われています。

老後2000万円問題とは、令和元年6月3日、金融庁の金融審議会「市場ワーキング・グループ」から

「高齢社会における資産形成・管理」と題した報告書が発表され、その中で述べられた

「20年で約1,300万円、30年で約2,000万円の取崩しが必要になる。』との記述が

「老後資金2,000万円問題」として話題となりました。

老後2000万円問題の解決に適した方法は?

しかし、老後2000万円問題を解決するのに、本当につみたてNISAが有利なのでしょうか?

実は、つみたてNISAより、iDeCo(個人型確定拠出年金)の方が老後の準備には有利と言えます。

なぜなら、拠出する掛金が所得控除になるため、税金が安くなるからです。

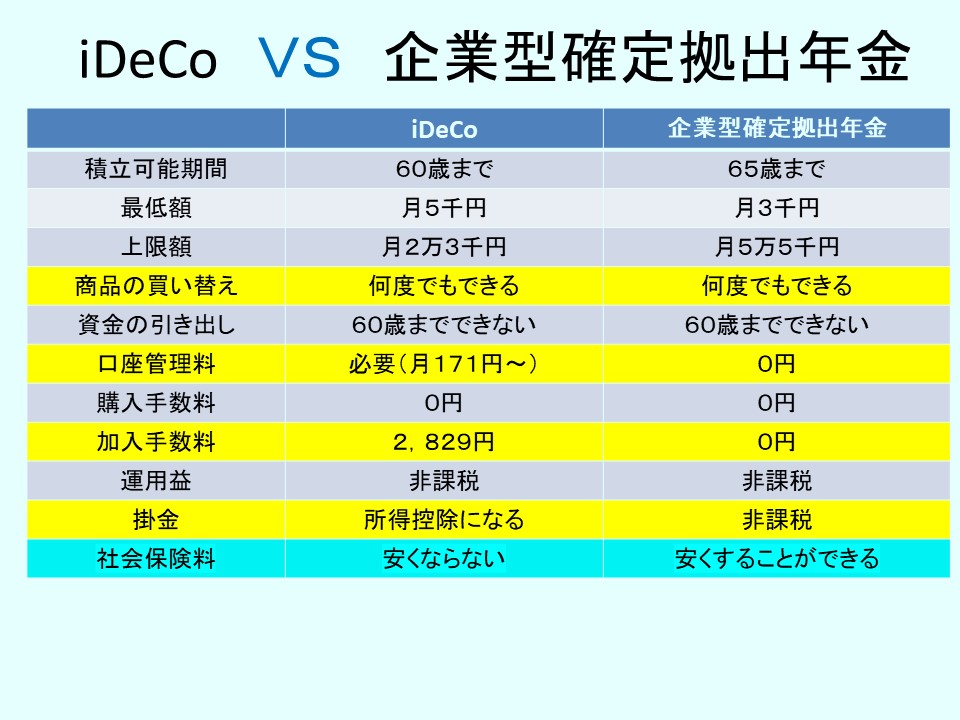

iDeCo VS つみたてNISA

iDeCoとつみたてNISAの違いは、「資金の引き出しは自由か」「投資を始められる最低額」

「1年間に投資できる額」「投資できる商品」「非課税対象」という点が異なります。

iDeCoの最大のメリットは掛金の所得控除による節税です。

課税所得によって、月々の節税額は異なりますが税率が最も低い場合でも、3,450円の節税効果があります。

| 課税所得 | 税率 | 掛金 23,000円 |

| 195万円以下 | 15% | 3,450円 |

| 330万円以下 | 20% | 4,600円 |

| 695万円以下 | 33% | 7,590円 |

| 900万円以下 | 43% | 9,890円 |

| 1,800万円以下 | 50% | 11,500円 |

ただし、つみたてNISAと違って資金の引き出しが60歳までできないことになります。

しかし、引き出しができないということは、反対に老後の資金を確実にためることができることになります。

月々の口座管理料(171円~)を負担しても、つみたてNISAより有利です。

iDeCoよりもっと有利な積立方法とは?

ところが、iDeCoよりもっと有利な積立があります。

それは、選択制企業型確定拠出年金という制度です。

この制度は、自分が勤めている会社が導入をしてくれていないと始めることができません。

よって、勤務先にこの制度がないのであれば、導入を働きかけてください。

この選択制企業型確定拠出年金は、iDeCoよりどの点が有利なのでしょうか?

大きな違いは3点あります。

①掛金の上限がiDeCoより多い。

②個人が負担する口座管理料がない。

③社会保険料を安くすることができる。

実は、税金より社会保険料の負担の方が大きいのです。

税金は、課税所得後の所得に対して最低15%の税金ですが、社会保険料は総支給額に対して、40歳以上の方は何と15.07%も差し引かれます。

給料の総支給額が29万円の人であれば、社会保険料負担は4万5210円にもなりますが税金は2万340円です。社会保険料の負担は、税金の2倍以上にもなります。

この給料の方が、2万5千円の掛金をこの企業型確定拠出年金の掛金として拠出すると保険料負担は、3万9182円に下がり、税金負担も1万8620円になります。

合計すると、月々7,748円も削減できたことになります。

掛金2万5千円に対して、何と31%も還元があったことになります。

単純に利回りと比較することはできませんが、これだけのリターンがあるのであれば他のどんな貯蓄手段より最強と言えます。

更に、会社にもメリットがあります。

それは、会社の社会保険料負担も6千円下がるということです。会社は、社員が老後の貯蓄に励んでくれることにより月々6千円も法定福利費を削減できます。

20人が利用してくれると、月に12万円、年間では144万円にもなります。

社員にとっても会社にとっても、winwinの制度です。

22歳から積立を始めて5千万円になる!

この制度は、2001年から日本で導入されましたが、仮に、1980年に22歳で入社した人がこの制度を利用して、毎月5千円づつ積立をしたとします。

5年ごとに掛金を5千円ほど増やし、今は4万5千円の掛金を拠出していることになります。

そして、毎月の掛金の運用は、アメリカのNYダウのインデックス投信で行います。

すると、積み立てた掛金の元金1,192万円が、何と5,596万円にもなっています。実に、掛金に対して4.7倍にもなりました。

老後2000万円問題をはるかにクリアして、その2.5倍以上の資産を準備できたことになります。

また、この制度は中小企業退職金共済と違って役員の方も加入できますので、役員の退職金準備としても大いに活用できます。

詳しくは、下記YouTubeをご視聴ください。