企業型確定拠出年金は、拠出した掛金を自分の判断で運用し、将来の資産形成を目指す制度です。

運用商品の選択は、将来のリターンやリスク、資産の成長に大きな影響を与えます。元本確保型と元本変動型の運用商品がありますが、どれを選べばいいのかを解説します。

クリックできる目次

企業型確定拠出年金のメリット

企業型確定拠出年金は、掛金が所得とならず非課税のため節税効果があります。

掛金の運用中は、運用益や利息も非課税となります。

受取時には、一時金の場合は退職所得、年金受取の場合は公的年金控除の対象となります。

企業型確定拠出年金の運用方法

運用商品は大きく分けて2種類あります。

1.元本確保型の商品

預貯金や生保・損保会社の積立年金などがあります。

2.元本変動型(投資信託)の商品

国内外の株式・債券・不動産、分散運用のバランス型などがあります。

確定拠出年金の元本確保型とは?

元本確保型の運用商品としては、定期預金・保険が一般的です。定期預金は元本割れのリスクはありませんが、保険の場合は満期前の解約であれば元本を下回ることがあります。元本確保型商品は、平均して4.5本が選定されていて、定期預金が2.4本、保険商品が2.2本となっています。

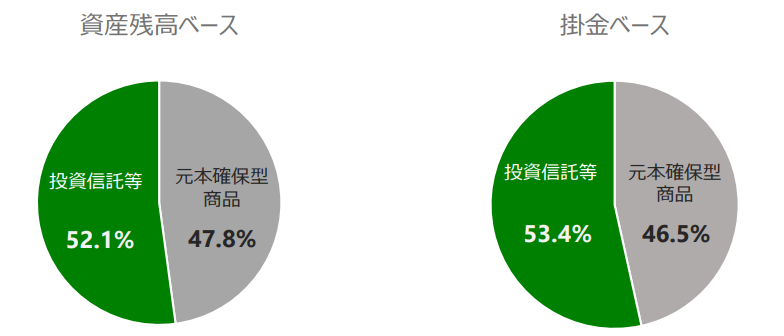

日本人の運用商品の配分状況

2020年の確定拠出年金実態調査結果(企業年金連合会)によると、資産残高ベースでは47.8%が、掛金ベースでは46.5%が元本確保型を選択しています。

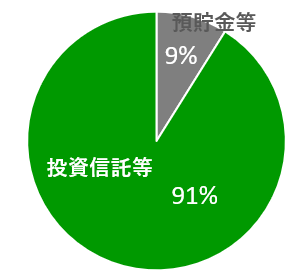

アメリカ人の運用商品の配分状況

アメリカでは早くから401Kとして、確定拠出年金は導入されています。運用資産の構成比は元本確保型が8.9%、元本変動型が91.1%と日本とは大きく異なっています。

元本確保型がNGな理由

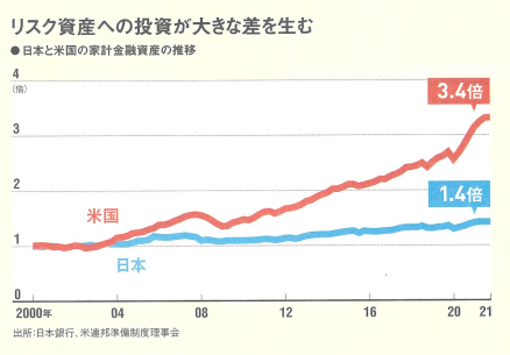

2000年から2021年までの日米の家計の金融資産の増加は、アメリカが3.4倍、日本が1.4倍と大きな差になっています。その原因は金融知識にあります。2022年の金融広報委員会の金融リテラシー調査によると、アメリカの金融知識に自身のある人の割合は72%、日本は12%と6倍の差があります。金融知識に自信がないので、元本が保証されている定期預金などを選んでしまう、その結果、資産を増やすことができていません。やはり、リスク資産に投資をしないと、お金を増やすことはできないようです。

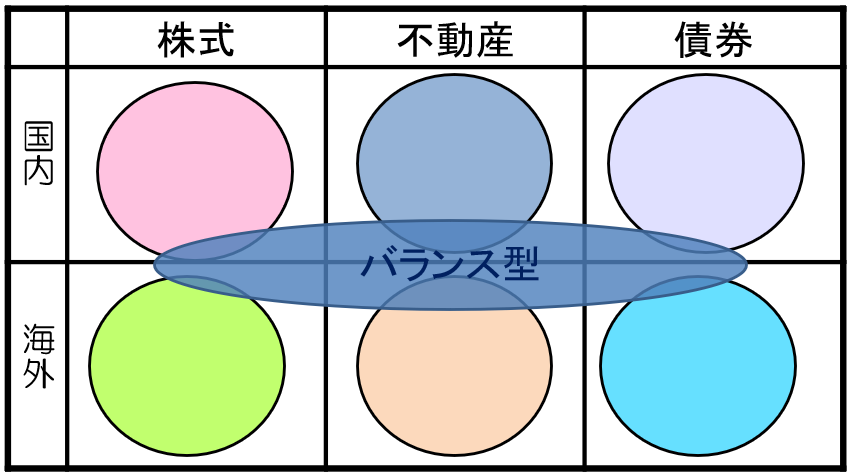

元本変動型(投資信託)の基本的なラインナップ

元本変動型商品は、市場の変動に応じて元本が増減する運用商品です。投資信託が主な運用商品になります。先程説明しましたように、投資信託を選んでいる割合は47%になります。投資信託は、投資対象によって国内と海外、株式と債券と不動産に分かれます。また、それぞれに分散投資しているものをバランス型といいます。

国内株式型

日経平均株価やTOPIXに連動するインデックス型(パッシブ運用)と、アクティブ運用があります。

インデックス運用とは、運用成果が市場平均に連動することを目標としています。

【メリット】機械的な運用なので運用コスト(信託報酬)が安い。

【デメリット】市場平均と同じ運用になる。

アクティブ運用は運用成果が市場平均を上回ることを目標としています。

【メリット】市場平均より高い運用成績になる可能性がある。

【デメリット】市場平均より大きな損失となることがある。運用コストが高い。

海外株式型

米国のニューヨークダウやS&P500といった株価指数で運用するタイプや、先進国の株式で運用するタイプ、新興国の株式で運用するタイプなどがあります。

債券型

債券とは、国債や社債を投資対象としています。株式と比べて、満期まで保有しているとデフォルトしない限り元本が返還されるのでリスクが少なくなります。満期まで、利払い日には当初に設定された金利により利息が支払われます。確実にインカムを受け取ることができる、満期に償還されるということから、株式に比べてリスク度は小さくなります。

外国株式は日本株式に比べてリターンは1.5倍もある

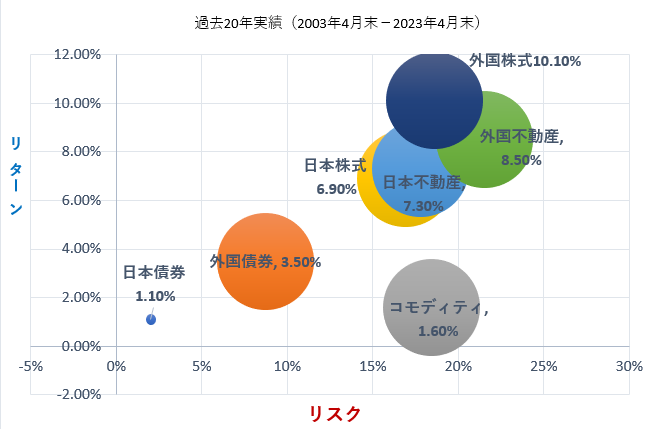

過去12年の実績(2003年~2023年)の各投資先のリターンとリスクは下記のようになります。

外国株式は、リスク18.6%に対してリターンが10.1%ですが、日本株式はリスク16.9%に対してリターンは6.9%しかありません。外国株式は日本株式に比べてリスク度は1割程度しか差がありませんがリターン5割も多くなります。不動産はリスクが高い割に、リターンは8%前後なので外国株式に比べると見劣りします。外国株式を中心に投資商品を選択することが、将来の資産形成には役立ちそうです。

投資信託の選び方のポイント

運用期間が長期間になる場合は、株式を中心とした投資信託の方がリターンが高くなります。海外と国内を比べると海外の方がリターンが高いので、外国株式の投資信託ということになります。

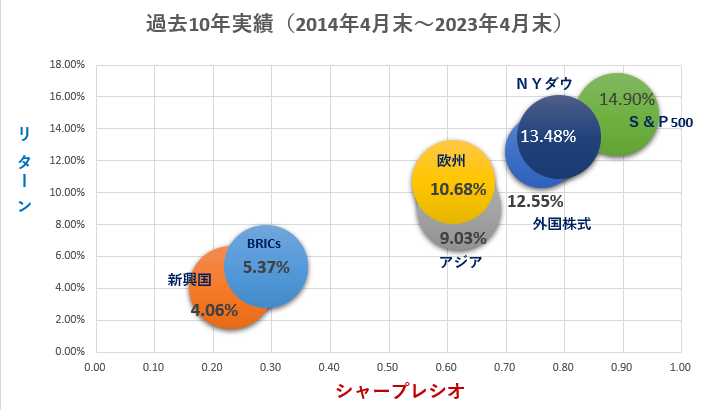

外国株式と言っても、先進国・新興国・アメリカ・ヨーロッパ・アジア等地域によって様々な投資先があります。また、アメリカ株式もNYダウやS&P500など、数種類の株価指数によって投資信託のパフォーマンスは違ってきます。それぞれのリターン・リスクは下記のようになります。

シャープレシオとは、リスクとリターンのバランスを見る指標です。数字が大きいほど「リスクに比べてリターンが大きいので効率のいい運用をしている」ということになります。例えば同じ9%のリターンのファンドがあったとして、リスクを15とって9%のリターンよりは、10のリスクで9%のリターンを上げているファンドの方が優秀です。その場合のシャープレシオは前者が0.6,後者が0.9となります。S&P500は、リターン14.9%に対してシャープレシオは0.89なので最も効率のいい運用をしています。外国株式の投資信託を選ぶ場合、今のところS&P500が最も効率がいいようです。ただ、シャープレシオもリターンも、運用年数によって変わってきますので、期間によって比べてください。

バランス型投資信託を選ぶべきか?

特定の資産に集中して投資をすると、その資産が大きく値下がりした時に損失が拡大すので、資産は分散して投資しましょうとよく言われます。

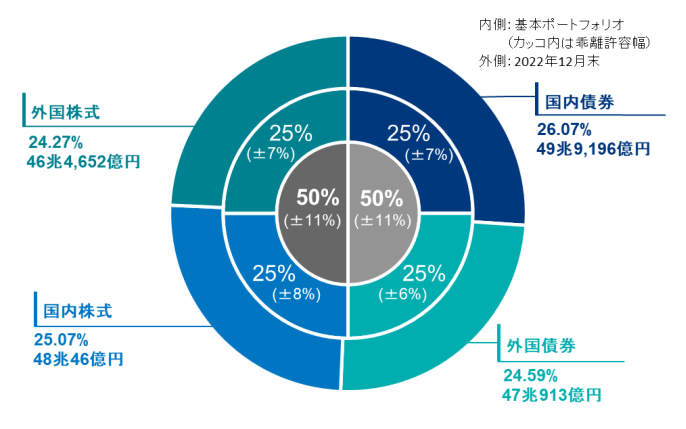

実際、公的年金の運用はGPIF(年金積立金管理運用独立行政法人)が行っています。

2000年代の運用状況は

国内債券67%、国内株式11%、外国債券8%、外国株式9%、短期資産5%

でしたが、最近の運用状況は4つの資産に均等に分散投資いています。

国内債券25%、国内株式25%、外国債券25%、外国株式25%

バランス型投信の運用実績

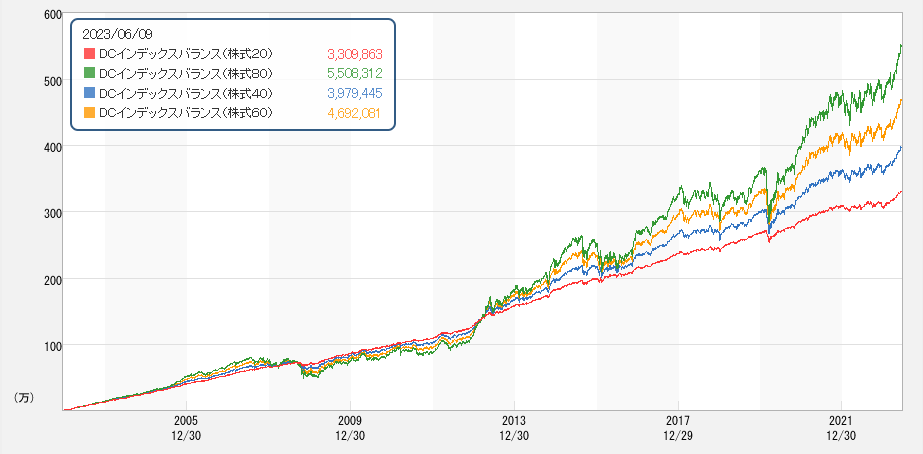

2002年からDC専用の投資信託として運用されている「DCインデックスバランス」の運用実績を見てみましょう。この投資信託は、株式の配分割合が20%、40%、60%、80%と4つの投資信託に分かれています。2002年12月から、それぞれの投資信託に毎月1万円を預け入れた場合の2023年6月時点での運用成績です。元本247万円が最も増えたのは、株式に80%投資しているタイプで、551万円と約2倍になっています。株式への配分割合が最も低い株式20のタイプは331万円でした。分散をすることによりリスクは下がりますが、リターンも大きく下がることになります。運用利回りは、株式20が2.76%、株式40が4.42%、株式60が5.86%、株式80が7.24%でした。

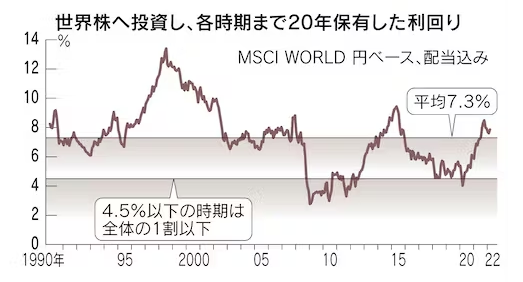

世界株式へ20年間投資した場合の平均利回りは「7.3%」

日経新聞の2022年5月21日の記事によると、世界株式で20年間の積立をした時の平均利回りは「7.3%」になります。計算方法は、1970年2月から1990年1月まで毎月20年間投資、1970年3月から1990年2月まで毎月20年間投資というように1か月づつずらして、387の20年間の期間でそれぞれの利回りを計算しています。

過去20年間で最も利回りが高かった時は、78年8月から98年7月までの20年間で13.4%、反対に最も悪かった時は1989年2月からリーマンショック後の2009年1月までの20年間で2.8%となっています。平均利回りが7.3%としても、自分がたまたま預けた20年間が最も悪い時に遭遇してしまえば「やはり株式に投資しなければよかった」となってしまいます。そうすると、外国株式(世界株式)への投資は避けるべきなのでしょうか?

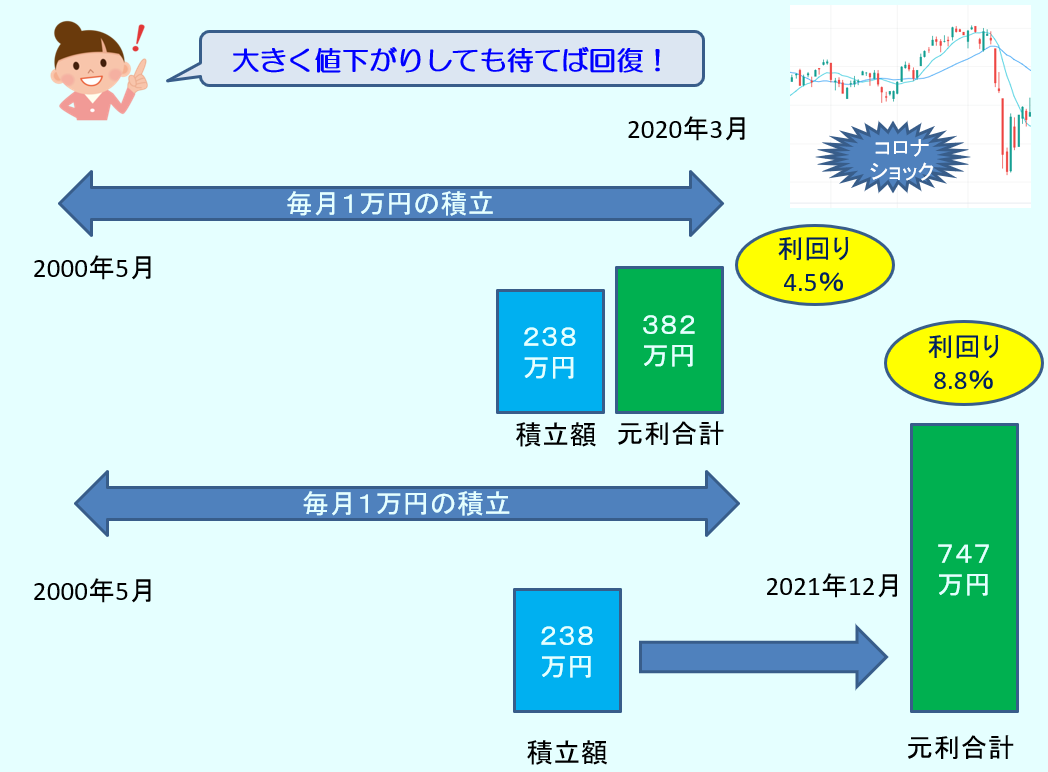

利回りを平均以上にする方法

60歳を迎えて、そろそろ受け取ろうかなと考えている時に「リーマンショック」や「コロナショック」が起きた場合にはどうすればいいのでしょうか?実は対処法があります。数年間持ち続けることにより、利回りを平均以上にすることができます。

【事例】

積立を始めた時期:2000年5月、外国株式インデックスファンドで毎月1万円を投資、2020年3月のコロナショックで238万円の元金は元利合計で382万円、元本は割れていませんが利回りは4.5%になりました。もっと下がるのではないかと、この時点で現金化してしまうと考えてしまいがちですが、2021年12月まで引き出すのを待つことにより、元利合計は747万円まで回復しました。利回りにすると「8.8%」です。2年程度待つことにより、平均以上の利回りになっています。

預け始めて運用年数が10年以上ある場合は、基本的には外国株式の投資信託を選ぶことで、資産を大きく成長させることができます。

1級FP技能士

本川 吉弘