未来を幸せにする

企業型確定拠出年金

未来の幸せなあなたから、今がんばっているあなたへ手紙が届いています。

「あなたが現役の時に、少しの我慢をしてくれたお陰で、私は楽しく人生を過ごすことができています。」

少しの我慢で、未来が幸せになる年金のお話を分かりやすくご説明します。

クリックできる目次

老後のアメリカ人と日本人の収入の差

数年前に「老後2,000万円問題」が話題になりましたが、他の国でもそういう問題はあるのでしょうか?

アメリカ人の話をしましょう。

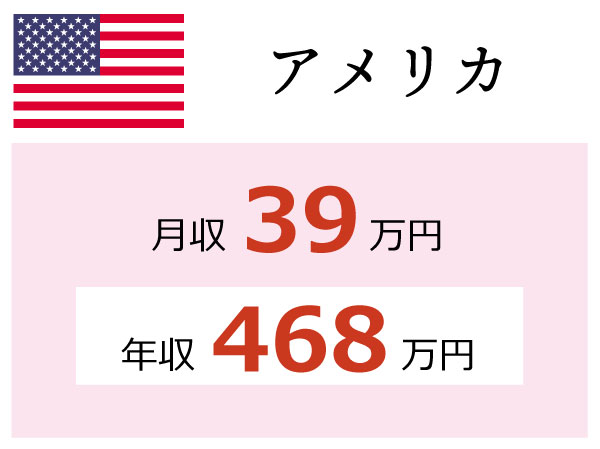

アメリカの65歳以上の世帯の収入は、平均値ではなく中央値で月収39万円と言われています。

日本の高齢者夫婦の収入は21万円なのでその差は1.8倍にもなります。

えっ!39万円もあるんですか、老後2000万円問題のときに、月々27万円必要ということだったので全く関係ないですね。

どうしてこんなに差があるんですか?

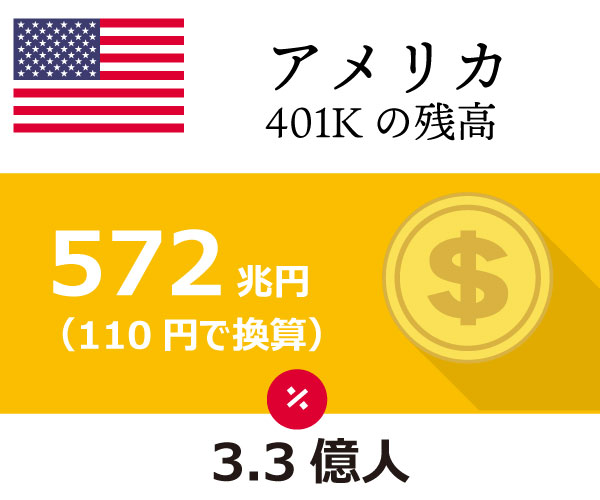

それは確定拠出年金の活用度の違いです。

(アメリカでは401kと言われています)

残高で比較をしてみました。

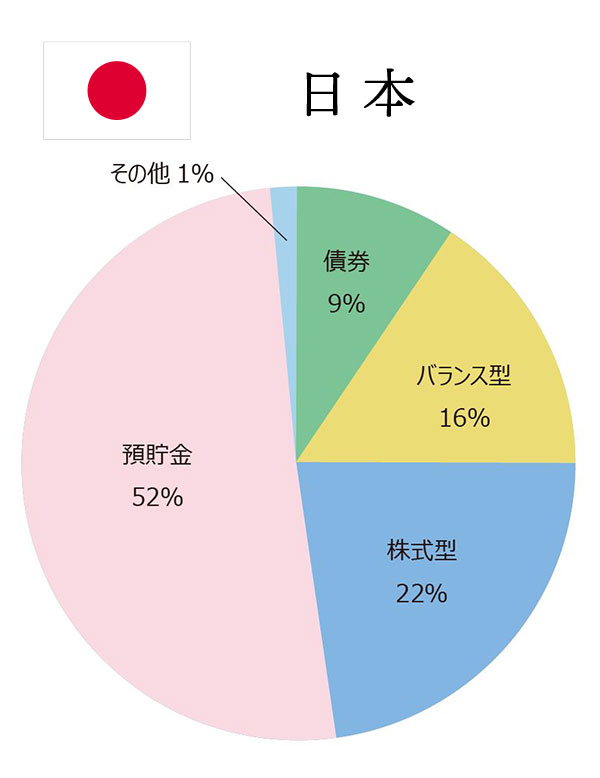

人口比で比べると、アメリカの人たちは日本人より15倍も利用していることになりますね。 どうしてこんなに差があるのでしょうか?

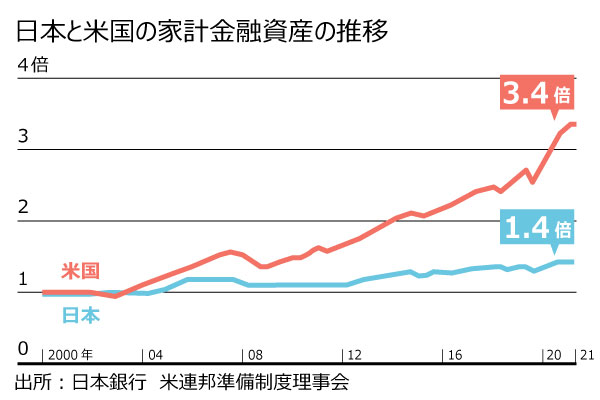

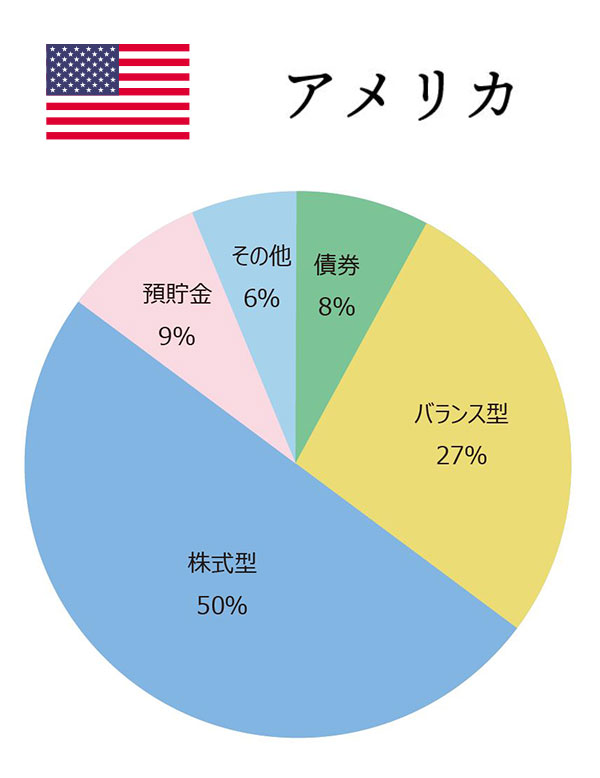

アメリカ人は日本人よりも投資への勉強をして、資産を増やすことにも大変意欲的です。こちらのグラフをご覧ください。リスク資産への投資で大きな差がついています。

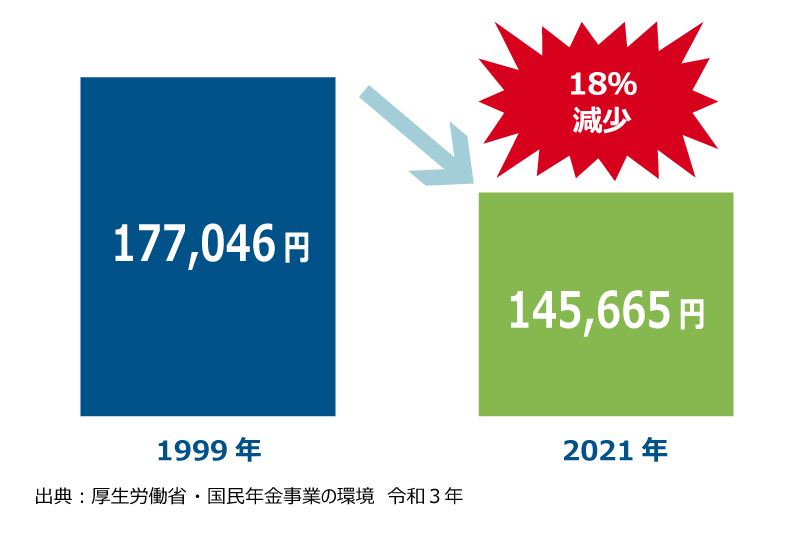

さらに私たちの年金受給額は、年々減少しています。年金を増やす努力が必要です。

厚生年金の受給額の推移

老後2000万円問題

年金減少で、毎月5万4千円の不足となってしまうのです。仮に65歳から95歳まで生きたとして、毎月5万4千円×12か月×30年となれば2000万円の貯蓄が必要というわけなんです。

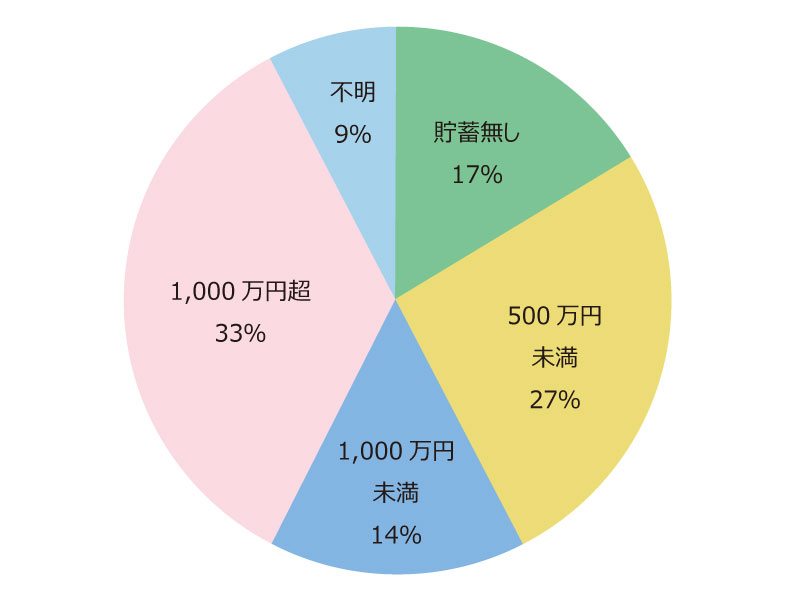

本当に2000万円必要なんですね!でもそんなに皆さん貯金ができているんでしょうか?

実は厚生労働省「各種世帯の所得等の状況」によると、高齢者世帯の6割は貯蓄が1千万円未満であることがわかります。今日本では将来に不安を抱える方が圧倒的に多いのが現状です。

老後のお金の問題を解決するためには

それで最近、iDeCo(個人型確定拠出年金)とかNISA(小額投資非課税制度)が話題になっているのですね。

貯金するより、これらの制度を使った方がいいということですか?

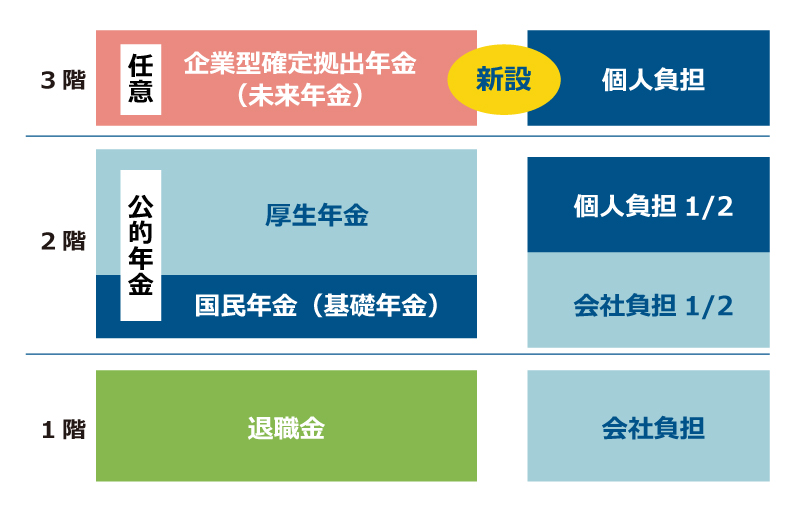

私たちは年金の3階建てをお勧めしています。老後用資産の1階建てとして、退職金があります。こちらは会社負担です。

2階は個人負担と会社負担である厚生年金と国民年金です。その上に個人負担で若いころからコツコツためていく企業型確定拠出年金で3階建てとするのです。

企業型確定拠出年金は個人負担になるのですね。

それなら、個人でiDeCoとかNISAで貯蓄すればいいのではないでしょうか?

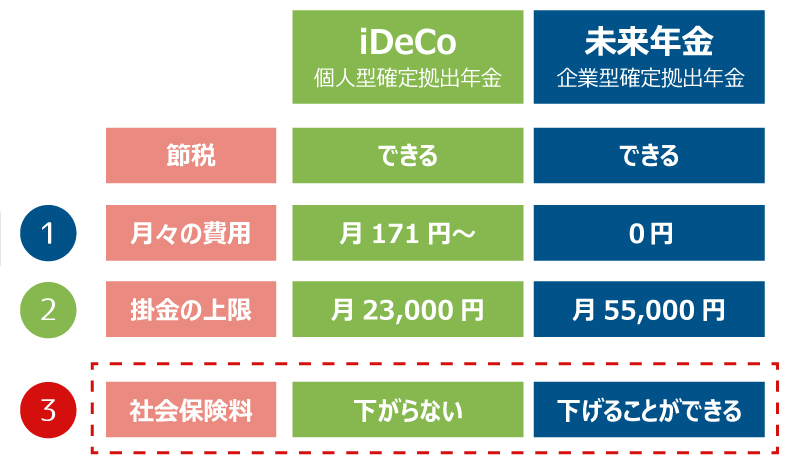

個人の貯蓄では、節税と社会保険料の軽減をダブルで受けることができません。

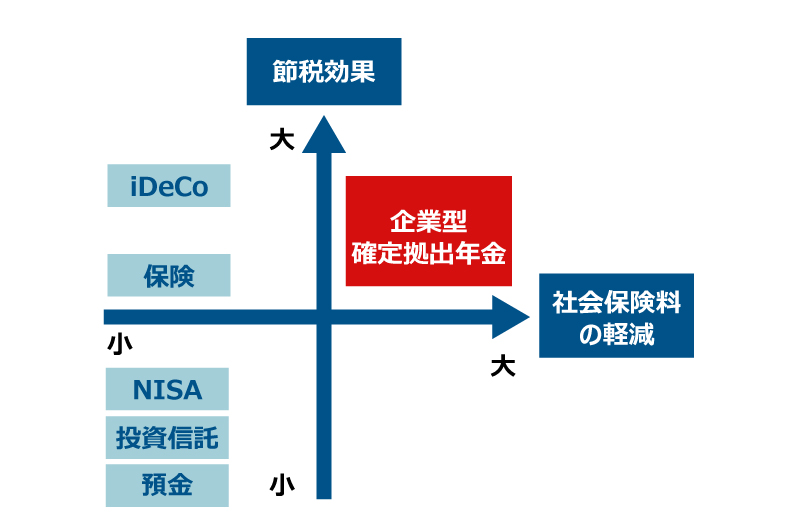

老後の貯蓄は企業型確定拠出年金が断然お得

こうしてみると企業型の確定拠出年金って節税効果も社会保険料の軽減もあってすごいですね!

最近、加入者が増加しているiDeCo(個人型確定拠出年金)と比べると、

企業型確定拠出年金には3つものメリットがあります。

企業型確定拠出年金で保険料もお得に

企業型確定拠出年金だとどうして保険料が下がるんですか?

その仕組みをしるために、まずは給料から引かれる金額の仕組みを

ご説明します。

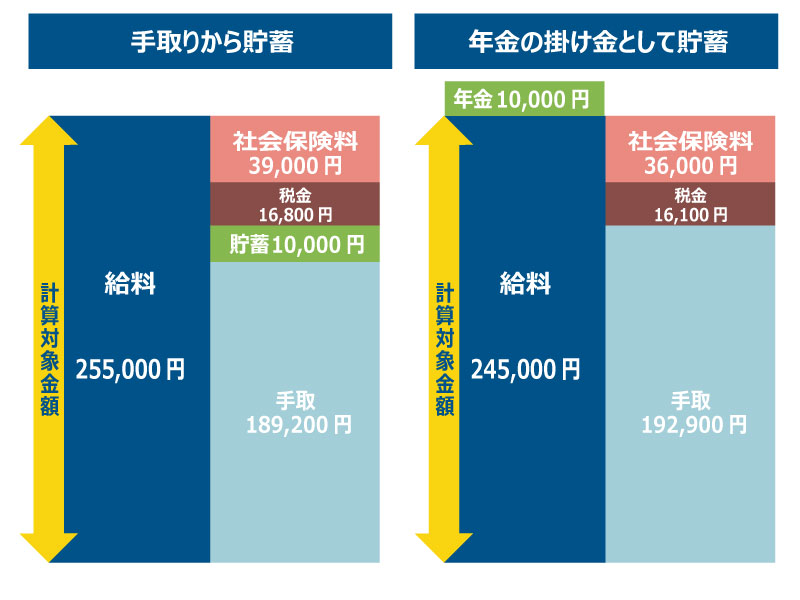

年金の掛金として貯蓄すると、いろいろお得になりますよ。

あっ!普通に貯蓄するんじゃなくて年金として貯蓄することで社会保険料も税金も少なくなって手取りが増えるんですね。すごいです。

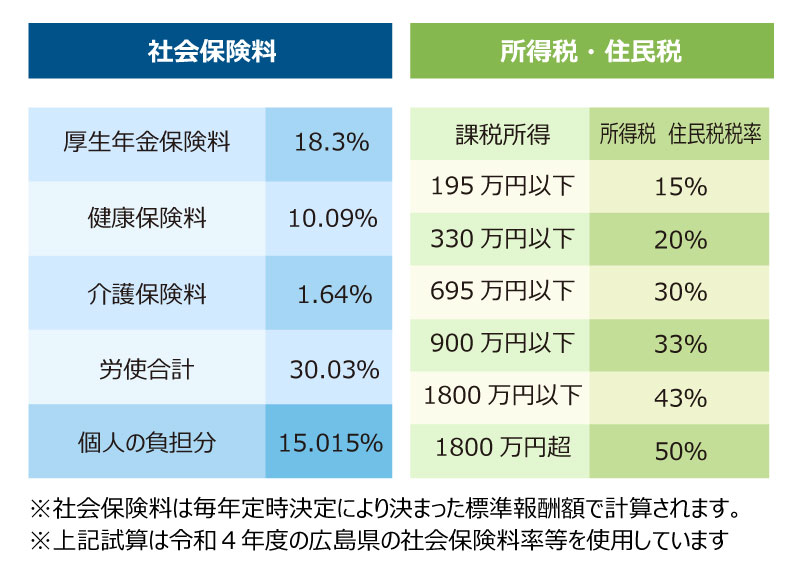

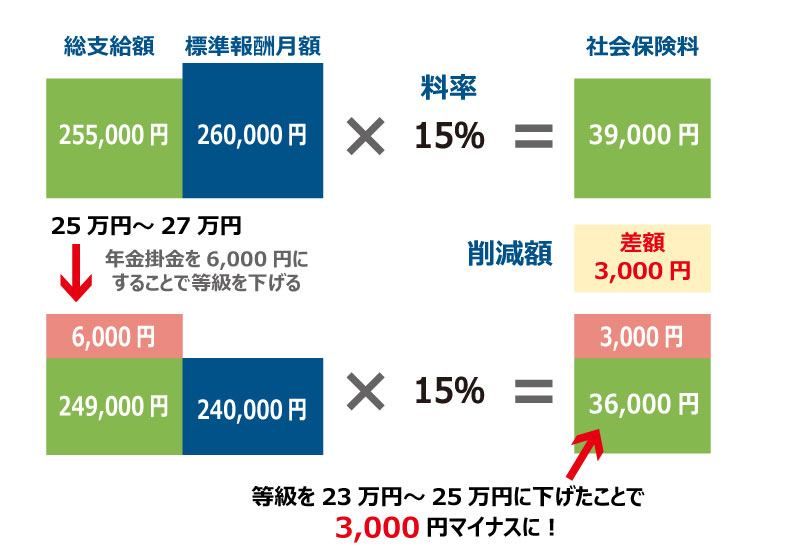

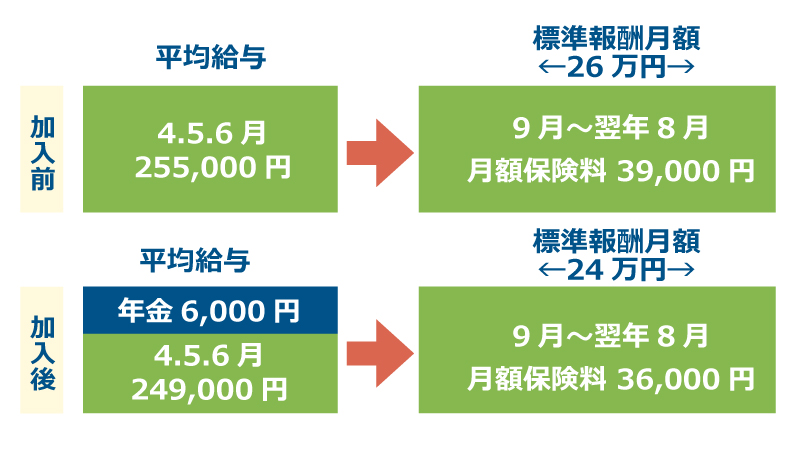

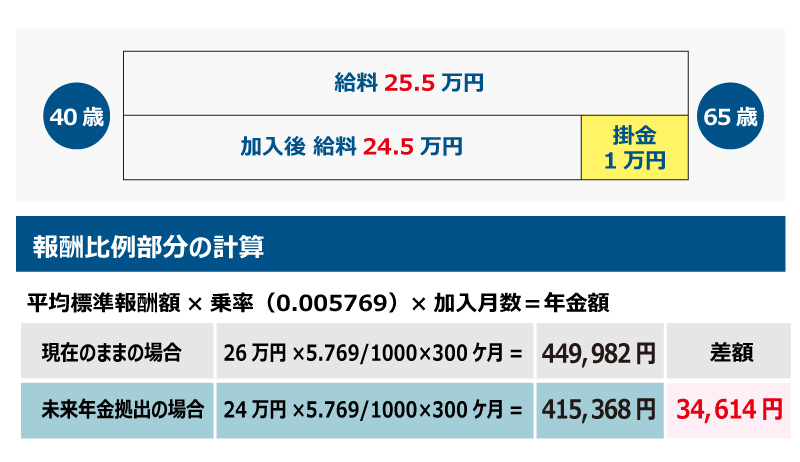

社会保険料の等級を下げると保険料が安くなります。等級が下がるように年金の金額(掛金)を設定することがポイントです。255,000円の場合、6,000円以上の金額だと等級が下がり、保険料が安くなります。

毎月絶対引かれるものが安くなるって嬉しいですね!ちなみにこの等級の算出は何を基準に決まっているのでしょう?

社会保険料は4月から6月の給料で9月からの1年分が決定します。

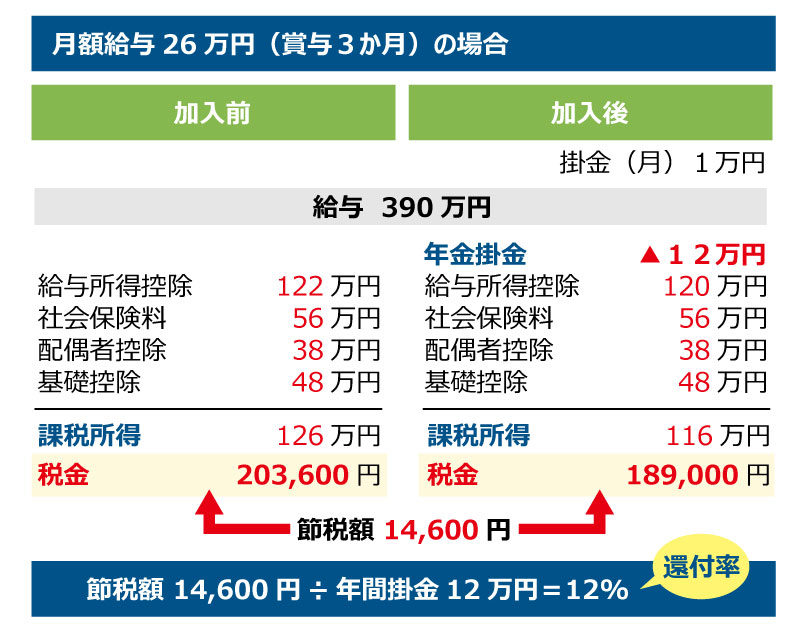

税金については掛金が非課税となるため、社会保険料の等級の変更がなくても節税になります。

月々の社会保険料や税金が安くなるって嬉しいですね。

社員さんの社会保険料だけでなく、会社負担の保険料も3,000円安くなります。

加入者が多いほど、法定福利費の削減になりますよ。 それぞれの給与の人が、右欄の掛金を設定した場合の効果です。

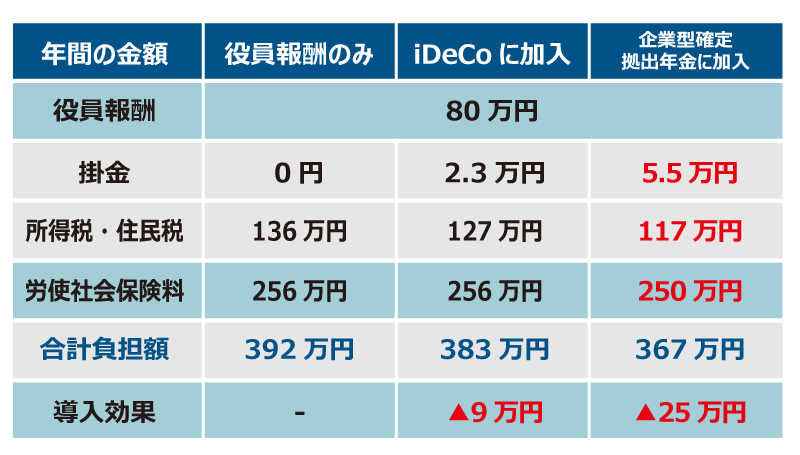

しかも、この年金制度には役員も加入することができます。

iDeCoに加入する場合と比較してみました。

社会保険料が下がることによるデメリットは?

社員にも役員にも会社にもメリットがあることはわかりました。

でも、「社会保険料が減る」ことのデメリットはありませんか?

遺族厚生年金・傷病手当金・出産手当金・失業保険・老齢年金の受取額の減少につながります。

しかし、毎月の削減効果と比較するとデメリットとは言えないかもしれません。 老齢年金への影響について、給料25万5千円の人が企業型確定拠出年金に、40歳から65歳まで毎月1万円の掛金を支払った場合について試算してみました。

企業型確定拠出年金を利用した場合の40歳から65歳まで減少した社会保険料・税金は3,700円×12カ月×25年 ≒111万円になります。

将来もらえる厚生年金の減少額は、平均寿命の86年まで生きたとすると21年×34,614円≒73万円になりますから削減額の方が38万円も多くなります。

しかも、毎月の掛金を運用することにより38万円の差よりもはるかに多くの運用益を手にすることができます。

「38万円の差よりも、多くの運用益を手にすることができる」とはどういうことでしょうか?

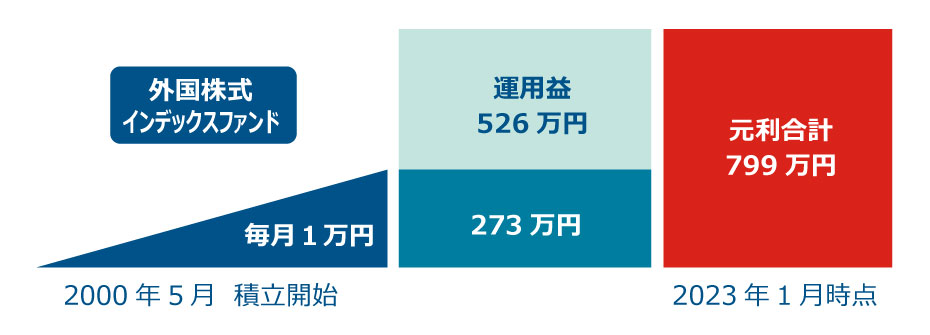

2000年5月から「外国株式インデックスオープン」という投資信託で毎月1万円の掛 金を積み立てると、273万円の元金が2023年1月時点で元利合計799万円になっています。22年間の運用益は526万円にもなります。

企業型確定拠出年金の最大の魅力は「資産運用」

びっくりですね、500万円以上も増えるなんて!

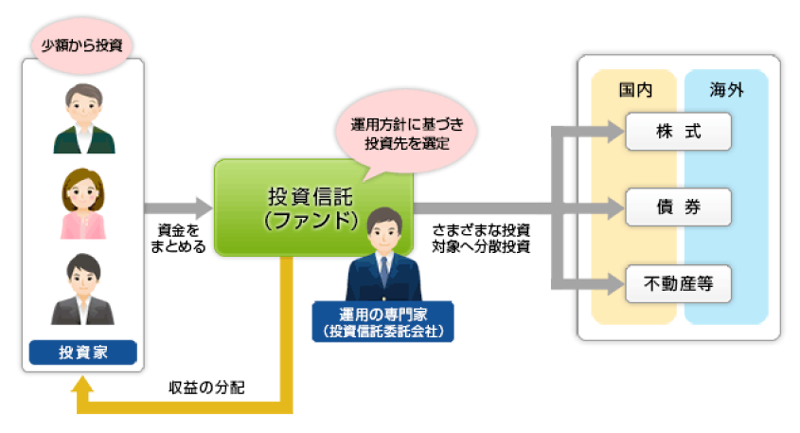

でも、資産運用をしたことがないし、知識もないので無理ですよー。

私たちは金融の専門家として、今までに、290社の会社の社員さんに年金制度導入後の資産運用についてアドバイスをしています。簡単な投資信託の知識を学んでいただければ、どなたでも資産運用はできます。

投資信託について、学ぶ機会があることはわかりました。

でも、元本が保証されていないと怖いという人もいます。 その場合の預け先はどうすればいいのでしょうか?

もちろんそういった方には、元金が保証された預金や積立保険といった預け先をご用意しております。

しかし、元本保証の運用先ではほとんどお金は増えません。

そこで、弊社では年に1回は無料で説明会を行っています。

加入者の方は運用の相談ができますし、加入していない人や新入社員さんは、制度の説明をきちんと受けることができます。

えっ、無料なんですか?

毎年フォローしてもらえると安心できます。

確か、友人は導入後に1回説明があっただけで、その後の説明会は一切ないと言っていました。

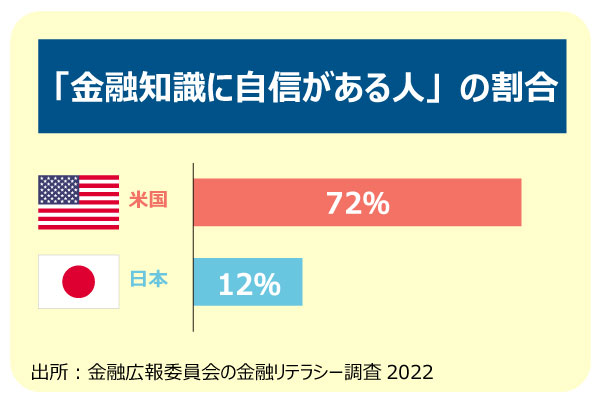

最初に「金融知識に自信がある人の割合」について、米国は72%、日本は12%というお話をしましたが、継続的に金融教育をしていかないと預貯金に偏重してしまい、老後のお金を増やすことができなくなります。

そのため、弊社では毎年の継続教育を無料で行っていますし、社員の方からの個別相談も無料で受けています。

日米の確定拠出年金の運用状況

私たち社員からすると、一番大事なことは導入後の継続的なフォローということになりますね。

個別相談ができるのなら、とても安心できます!

「企業型確定拠出年金」の始め方

「企業型確定拠出年金」を始める場合はどんな手続きが必要ですか?

①会社が「企業型確定拠出年金」の制度を採用

厚生局に年金規約を申請して、承認を受けてから開始するようになります。

②加入するかしないかは個人の自由

導入時の説明を聞いて判断してください。その時に加入しなくても、その後いつでも加入できます。

③毎月の掛金は3,000円~最高55,000円

掛金の変更はいつでも可能です。

④積立金の運用は自分で運用

元本が確保されている預金・年金保険、投資信託の中から自由に選択できます。

運用商品の組み合わせも自由にできます。

運用先の変更も自由にできます。

⑤個人毎に年金資産残高が記録管理

インターネット上でなら24時間、365日自分の残高の確認ができます。

インターネットなどが苦手な人も大丈夫。

毎年3月末の残高が5月頃に書類で届きます。

⑥60歳~75歳の期間で、一時金か年金で受け取り(原則)

死亡時には、貯まっている金額が一時金として遺族に支払われます。掛け捨てにはなりません。

「企業型確定拠出年金」のメリットとデメリット

「企業型確定拠出年金」のメリット・デメリットを教えてください。

まずメリットはこんな感じです。

- 掛金の全額が所得控除となり、税金が減少します。

- 標準報酬月額の引き下げにより、社会保険料を安くすることが可能です。

- 運用期間中の運用益には、税金がかかりません。

- 60歳以後の一時金での受取は、退職所得控除の対象になります。

デメリットはこちらです。中途60歳未満での引き出しは出来ませんのでお気を付けください。

- 60歳未満での引き出しはできません。

- 元本保証以外の運用時には、運用リスクがあります。

- 厚生年金や傷病手当などの給付が下がることがあります。

- 掛金の中断はできません。(今の会社を退職した場合は中断可能)

60歳まで掛金を支払う制度です。 3,000円まで引き下げて対応できます。産休等の休職規定に該当する時は、中断できます。

今の会社を辞めてしまったら

せっかく「企業型確定拠出年金」を会社で始めていたのに、もしも途中で転職してしまった場合はどうなるのでしょう?

途中で転職されても「企業型確定拠出年金」は継続することが可能です。

①確定拠出年金制度がある会社に転職した場合

新しい会社の企業型確定拠出年金に加入できます。

②確定拠出年金制度がない会社に転職した場合

自営業、学生、無職、公務員、主婦、海外転出など

個人型(イデコ)の確定拠出年金に加入できます。管理費用は個人負担になります。

途中解約は可能ですか?

思わぬアクシデントでまとまったお金が必要になってしまいました。

「企業型確定拠出年金」を解約してお金を引き出すことは出来ますか?

原則として60歳前の引き出しはできません。

例外として、退職後、A、Bのすべての要件を満たせば解約が出来ます。

- 企業型年金、個人型年金の加入者・運用指図者でないこと

- 資格喪失の属する月の翌月から起算して6カ月を経過していないこと

- 企業型確定拠出年金、個人型確定拠出年金の加入者・運用指図者でないこと

- 資格喪失の属する月の翌月から起算して6カ月を経過していないこと

- 60歳未満であること

- iDeCoに加入できない者であること

- 日本国籍を有する海外居住者(20歳以上60歳未満の者)でないこと

- 障害給付金の受給権者でないこと

- 通算拠出期間が5年以下、または残高が25万円以下であること

お話を聞いて安心しました。老後の心配を少しでも軽くしていきたいですね。

豊かな老後を楽しむために今から「企業型確定拠出年金」で準備したいと思います。

●アメリカの65歳以上の世帯の収入は、月収39万円。日本は21万円なのでその差は1.8倍となります。

上記の差の違いは確定拠出年金の活用度です。

そこで、最近、iDeCo(個人型確定拠出年金)やNISA(小額投資非課税制度)が話題になっています。

私たちがお勧めしているのは、3階建ての資産形成です。

(1階は年金、2階は退職金、そして、3階は確定型拠出年金です。)

●老後のための貯蓄は断然企業型拠出年金がお得です。

(iDeCo、NISA比較)3つのメリットがあり、特に、社会保険料が安くなるという嬉しいメリットもあります。

ただし、デメリットもあります。ですが、そこはお任せください!

豊富な実績でサポートをしています。

弊社には、社内に

SBIダイレクトプランの

「顧問社労士」がいます。

企業型確定拠出年金に精通しているということで、SBIより委託を受けてダイレクトプランの加入者にアドバイスをしています。

しかし、ダイレクトプランではアドバイスだけなので、多くの手続きを自社で行わなければならないので事務手続きが大変面倒です。

弊社では、厚生局への申請、就業規則の見直し、労使合意、雇用契約書、掛金の登録や変更、給与明細の変更、社員の脱退手続きまで行っています。

これだけの支援がありながら、費用体系はダイレクトプランと同程度になります。面倒な事務手続きをしたくない方には、弊社が向いています。

弊社社労士 松本千賀子