老後資金の準備は、個人だけの問題ではありません。働く人の安心は、会社の制度設計によって大きく左右されます。

その解決策の一つとして注目されているのが 「企業型確定拠出年金(企業型DC)」。

従業員の資産形成を会社が支援でき、企業側も 掛金が損金算入できるなど、制度としてはとても強力です。

ところが現実には、特に中小企業でほとんど普及していないという“見えにくい問題”があります。

なぜ、企業にも従業員にもメリットがあるはずの制度が広がらないのでしょうか?

この記事では、その背景にある構造的な理由と、状況を変える「最新の動き」まで、分かりやすく整理します。

1. 運営する金融機関の半数が「赤字」という衝撃

まず驚くべきは、企業型DCを運営する側の台所事情です。

ある調査では、企業型DCを運営する主要85社中42社が 事業単体で赤字 という実態が示されています。

企業型DCは、参加企業・加入者が増えてはじめて採算が取れるビジネスモデルです。

そのため金融機関側としては、体力の小さい中小企業1社1社に対して、導入支援や運用サポートを手厚く行いにくい——というジレンマを抱えています。

結果として、

- サポートが薄い

- コストが下がりにくい

- 中小企業が導入しづらい

という“構造問題”が起きてしまうのです。

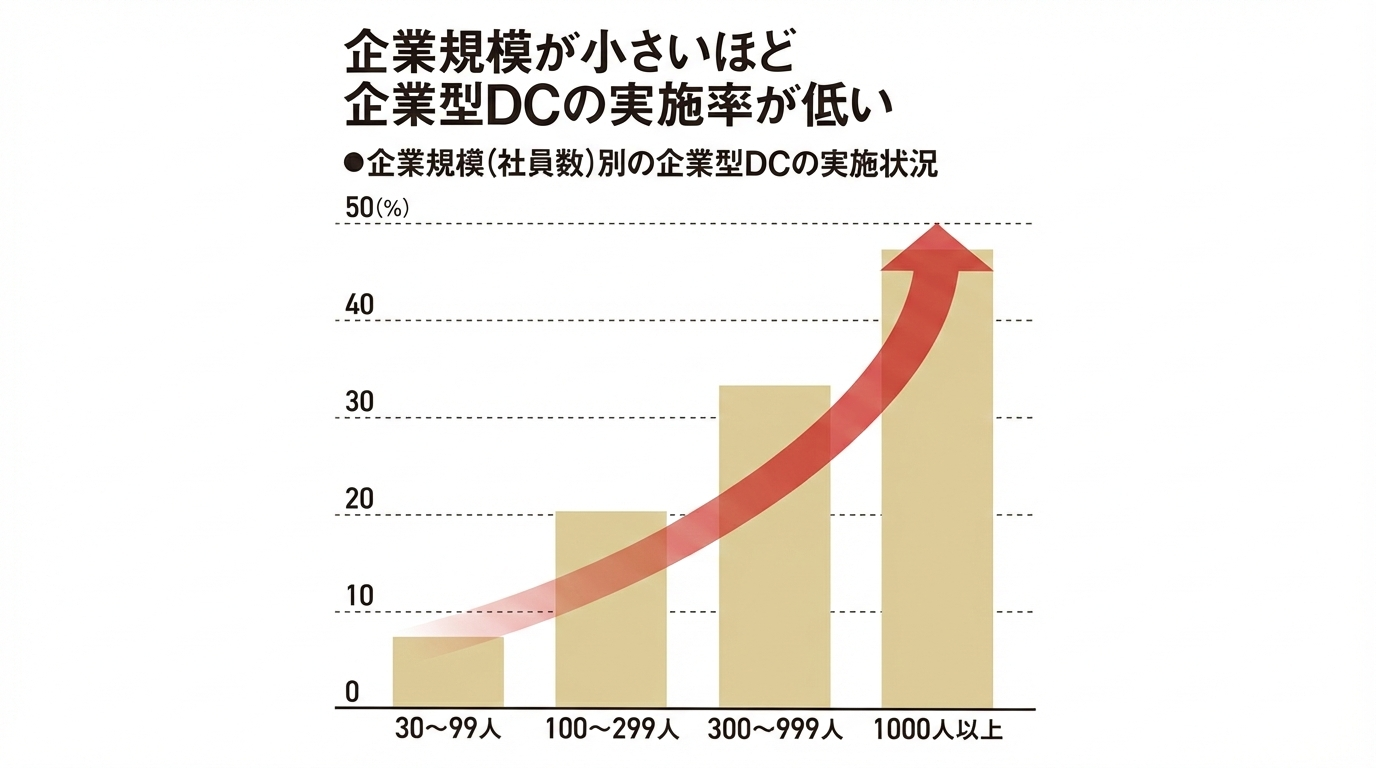

2. 中小企業の導入率はわずか2%——大企業との絶望的な格差

この構造問題は、企業規模によって 導入率の巨大な格差 を生んでいます。

あるデータでは、

- 従業員1000人以上:導入率 75.1%

- 従業員300〜999人:導入率 55.4%

- 従業員30~99人未満:導入率 7.3%

という差が示されています。

別の統計では

・10人未満の企業では1%

・10~50人未満では2.5%

となっています。

50人未満の企業では、1%~2%が現状です。

なぜここまで差が出るのか?最大の理由は「手数料負担」

中小企業にとって最大の壁は、「維持コスト(手数料)」です。

制度を維持するために、たとえば

- 企業あたり年数万円の固定費

- 加入者(従業員)1人あたり年数千円の費用

などが発生します。

このコストが、導入を検討する中小企業にとっては「心理的にも実務的にも重い」障壁になりがちです。

3. 「会社の福利厚生」の裏で問われる「個人の投資責任」

企業型DCは、会社が制度を用意し、掛金を拠出する 福利厚生 です。

しかし運用面では、重要な注意点があります。

それは、最終的に

どの商品で運用するかを決めるのは、従業員自身

という点です。

会社が用意した商品ラインナップの中から、従業員が選び、運用結果の責任を負う。

つまり「会社の制度」でありながら、実態は 個人の投資判断(自己責任) が強く問われる仕組みになっています。

特に中小企業では、

- 投資教育の時間が取りにくい

- 社内研修や説明会の体制が整いにくい

- 相談先がなく“放置”になりやすい

といった事情もあり、この自己責任の重さがより強く出てしまいます。

4. (実務で大事)「導入」より先に設計すべき3つのポイント

企業型DCは、導入するだけでは成果が出ません。中小企業ほど、次の3点の設計が重要です。

① 手数料設計:固定費の見える化

「会社負担」「従業員負担」を整理し、導入前に 年額で試算しましょう。

② 従業員サポート:説明会+フォロー導線

最低でも

- 初回説明会(制度・税制・商品の基本)

- 年1回のフォロー(運用状況・見直し)

の導線を作ると、放置リスクを減らせます。

③ 選択制(選択型DC)を含む最適化

企業によっては、選択制DC を組み合わせることで

- 社会保険料の負担軽減

- 税負担の最適化

- 手取り・福利厚生の両立

といった“設計メリット”が出るケースがあります。

※制度設計は企業の状況(賃金体系・就業規則・退職金設計等)で最適解が変わります。

よくある質問(FAQ)

Q1. 企業型DCは中小企業でも本当にメリットがありますか?

あります。節税・福利厚生強化・採用定着に効きます。ただし 手数料と運用サポート体制を設計しないと「形だけ」になりやすい点に注意が必要です。

Q2. 従業員が投資に詳しくなくても大丈夫ですか?

大丈夫です。大切なのは「商品選びを丸投げしない仕組み」。説明会・資料・相談窓口など、最低限のサポート導線を作ることで、安心して継続しやすくなります。

Q3. 選択制DCで社会保険料が下がるって本当?

設計次第で可能です。ただし、賃金設計や規程整備、従業員説明を含めた運用が重要です(安易な導入はトラブルの元になります)。

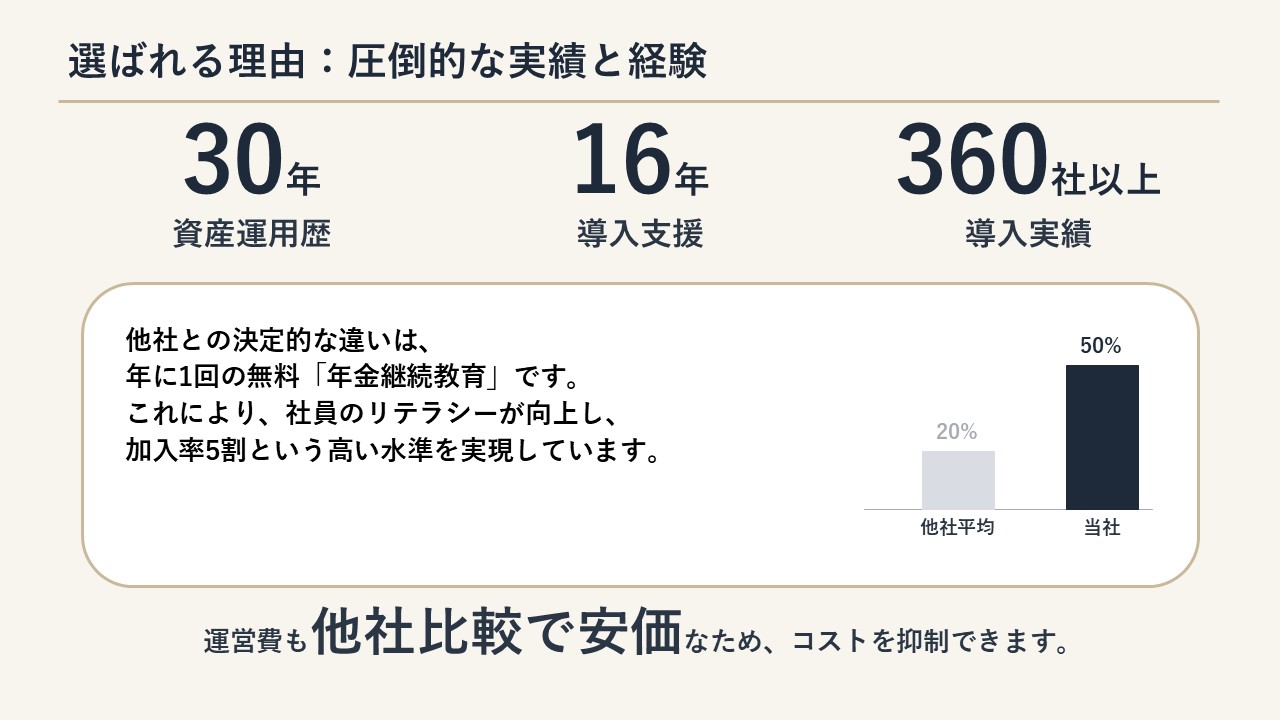

弊社が選ばれる理由:圧倒的な実績と“継続支援”

理由①:30年の資産運用歴 × 16年の導入支援

企業型DCは、年金制度・税務・社保・就業規則・投資教育など、複数領域が絡み合います。

弊社は 資産運用歴30年 の知見を土台に、16年間の導入支援で培ったノウハウを体系化しています。

-

制度の「理屈」だけでなく、現場で起きるつまずきまで見越して設計

-

経営者・総務の負担を増やさず、制度が回る形を重視

-

社員の納得感を高め、定着率につながる説明設計

「制度は作れたが社内に浸透しない」という失敗を防ぎます。

理由②:導入実績360社以上の“現場データ”

弊社は 360社以上の導入支援実績があります。

これは単なる件数ではなく、さまざまな業種・規模・賃金体系のケースを見てきたということです。

-

「この会社には何がベストか」を、類似事例から判断できる

-

導入時の社内説明、就業規則・規程整備、運用フローまでスムーズ

-

企業ごとの不安(手数料・従業員説明・反対意見)に対して、具体策がある

結果として、導入スピードと品質の両方を高められます。

理由③:年1回の無料「年金継続教育」で、社員のリテラシーが上がる

他社との決定的な違いは、年に1回の無料「年金継続教育」です。

企業型DCは、従業員が商品を選ぶ以上、どうしても「自己責任」の要素が生まれます。

そこで重要なのが、社員の金融リテラシーの底上げです。

-

制度の理解が進み、放置・誤解・不安が減る

-

運用の見直しができ、将来の資産形成につながる

-

会社としても「導入したのに活用されない」状態を防げる

実際に、継続教育を行うことで加入率50%という高水準につながっています(※一般的な他社平均20%との比較)。

※数値の出し方・比較方法は、掲載時に注記を入れるとより信頼性が高まります。

理由④:運営費が他社比較で安く、コストを抑えられる

中小企業で企業型DCが広がらない最大要因は「コスト」です。

弊社は、制度を続けるための運営費・手数料の最適化にも注力しています。

-

企業側の固定費負担を抑える

-

従業員負担が過度にならない設計

-

継続支援まで含めて“総コスト”で有利にする

「導入したが維持できない」というリスクを減らし、長期で安心して運用できる形を作ります。