企業型確定拠出年金を、12年前より300社に導入しているプロとしてデメリットを詳しく解説します。

企業型DCは、2001年に導入されましたが、当初は確定給付型企業年金の代替手段として、退職金の資金準備方法として大企業を中心に普及しました。当時、ITバブルがはじけ確定給付企業年金で保証していた運用利回りを確保することができなくなり、退職給付債務が大きくなりました。そこで、利回りを企業が保証しない確定拠出年金が注目を集めました。確定拠出年金は、確定給付に比べて、企業負担の追加負担がない有利性があります。企業は掛金を拠出すればそれ以上の負担は発生しません。掛金の運用は従業員の自己責任なので、想定利回りを下回って当初の予定金額を下回っても企業負担はありません。こうした事情により、当初は退職金の準備手段として確定給付型からの乗り換えが多かったのですが、近年では退職金としてではなく、中小企業の福利厚生制度として導入するケースが増えています。

福利厚生型の企業型確定拠出年金とは?

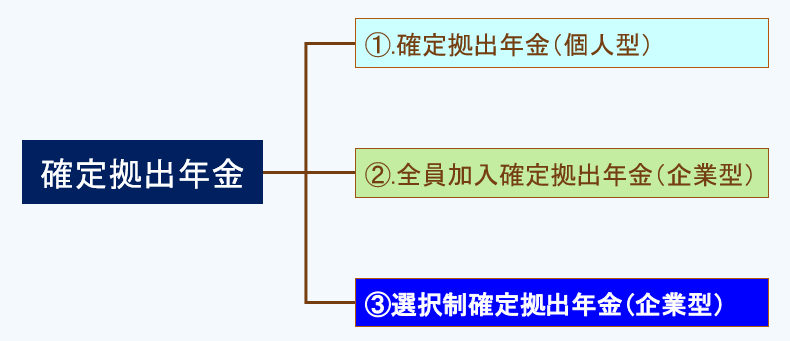

確定拠出年金は、個人型確定拠出年金(iDeCo)と企業型確定拠出年金の2種類があります。さらに、企業型確定拠出年金は2種類あります。

②の全員加入の確定拠出年金が退職金制度の積立制度③の選択制確定拠出年金が福利厚生型になります。選択制とは、従業員が加入する・しないを自由に決めることができるということで「選択制」と呼ばれています。②は退職金制度の位置づけなので、対象者は加入したくなくても加入しなければなりません。確定拠出年金は60歳まで引き出すことができないので、会社を60歳までに退職しても受け取ることができないので、中小企業退職金共済などと比較するとデメリットになります。

選択制確定拠出年金の従業員のメリット

選択制確定拠出年金は従業員の給与の一部を掛金として拠出するか、そのまま給与として受け取るかを、従業員自身が選択する制度です。②の退職金制度としての位置づけではないので、加入したくない人は加入しなくてもいいので、従業員の同意は得やすくなります。従業員が掛金を拠出することを選択した場合には、拠出した金額は、所得税・住民税、社会保険料の対象外となるので、他の貯蓄制度に比べると税金と社会保険料が軽減されるのでメリットになります。

40歳の従業員が255,000円の給料を受け取っている場合に、老後の貯蓄として1万円を積み立てると、最終手取りは保険料と税金を控除すると18万9200円になります。同じ1万円を給与天引きとして会社を通して年金の掛金として拠出すると、この1万円は社会保険料や税金の対象外となるため、社会保険料と税金が安くなり、最終手取りは19万2900円となり、左側の貯蓄と比べると3,700円も手取りが増えたことになり、従業員にとっては1万円貯金して3,700円のキャッシュバックがあったことになります。ただし、社会保険料は標準報酬月額が変わらないと安くならないので、掛金の設定に注意が必要です。このケースの場合は、加入前は26万円の等級だったので6千円以上の掛金であれば等級を下げることができます。

40歳の従業員が255,000円の給料を受け取っている場合に、老後の貯蓄として1万円を積み立てると、最終手取りは保険料と税金を控除すると18万9200円になります。同じ1万円を給与天引きとして会社を通して年金の掛金として拠出すると、この1万円は社会保険料や税金の対象外となるため、社会保険料と税金が安くなり、最終手取りは19万2900円となり、左側の貯蓄と比べると3,700円も手取りが増えたことになり、従業員にとっては1万円貯金して3,700円のキャッシュバックがあったことになります。ただし、社会保険料は標準報酬月額が変わらないと安くならないので、掛金の設定に注意が必要です。このケースの場合は、加入前は26万円の等級だったので6千円以上の掛金であれば等級を下げることができます。

選択制確定拠出年金の事業主のメリット

従業員がこの制度を利用してくれると、会社の社会保険料も折半しているため自動的に安くなります。多くの従業員が加入してくれると、会社の法定福利費は軽減されるので、会社も積極的にこの制度の導入を検討することになります。また、②の全員加入の制度とは異なるので、企業の掛金負担は不要となります。もし、会社がこの制度を導入した場合に、従業員は加入した方がいいのかどうか迷うと思いますので、デメリットについてお伝えします。

企業型確定拠出年金(企業型DC)のデメリット

ネット上では、企業型確定拠出年金は「デメリットしかない」「だまされないで」といった投稿があります。デメリットをよく理解した上で、本当に活用すべきかどうかを検討してください。

従業員のデメリット

①60歳まで引き出すことができない

特例として脱退一時金を受け取れることはありますが、通常は60歳まで受け取ることができません。60歳までに会社を退職しても受け取れないので、その場合はiDeCoに移管して60歳まで運用しながら待つことになります。

②運用成果は自己責任

確定拠出年金の最大の特徴は、自分で掛金を資産運用することにあります。運用がうまくいって5%、7%といった運用成果を手にすることができれば老後の資金は増えますが、反対に運用する期間が短い場合には元金を下回ることもあります。また、元金保証の預金や積立保険を選ぶと0.○%の金利なので利息等は微々たるものになります。

③掛金の中断ができない

選択制は従業員が任意で掛金を拠出するのですが、任意といっても掛金を「0」にすることはできません。加入していた人は、途中で掛金を停止したくても、最低3千円の掛金を掛け続ける必要があります。ただし、産休・育休などで給与がない場合は停止ができます。

④老齢年金などの給付が減る

選択制の確定拠出年金を利用して標準報酬月額を下げた場合には社会保険料は下がりますが、老齢年金、遺族年金、傷病手当・出産手当、失業保険などの社会保険から給付される金額も減少します。等級が下がった場合にどのくらいの影響があるのか具体的な金額を把握して加入してください。

⑤運用先を選べない

確定拠出年金は投資信託を活用して自分で掛金を運用する仕組みですが、選択できる投資信託は会社が選定した投資信託の中からしか選ぶことができません。つみたてNISAは191本の中から選ぶことができますが、確定拠出年金の場合は20~30本の中から選択することになります。

⑥退職後に移換しないと資産が減る

企業型確定拠出年金は、加入者が退職した場合には6か月以内にiDeCo(個人型確定拠出年金)に資産を移す手続きをしないと、自動的に国民年金基金連合会に移換され、事務手数料と資産管理手数料が毎月171円控除されます。連合会は預かっているだけなので利息や運用益は発生しないので毎月171円づつ資産が減ることになります。連合会によると、2022年9月末で112万6145人分、金額ベースでは2022年3月末時点で2,587億円が移換されず放置されたままになっています。

事業主のデメリット

①導入時費用

企業型確定拠出年金を導入する場合には、まず制度設計をしなければならないのでその費用が必要になる場合があります。次に、厚生局に対して企業型確定拠出年金規約を作成し、必要書類を添付して申請をして認可をもらわないとスタートできません。そのための代行費用が発生します。そして、導入時に確定拠出年金の専用口座を開設するための費用、従業員に対する説明会の費用、遠方から講師が来る場合には交通費が必要となる場合もあります。ただ、こちらの費用は初年度だけになりますので大きな負担にはなりませんが、毎年のランニングコストを含めて、サービス内容に見合う費用となっているかどうか、比較検証が必要です。

②ランニングコスト

制度を運営するために毎月、事業主手数料と加入者手数料、そして資産管理手数料、口座振替手数料などが発生します。そして、確定拠出年金は継続的に投資教育をする義務が事業主にありますので、基本的には毎年従業員に対して投資教育をする必要があります。1回あたり数万円、また講師の交通費なども必要となる場合があります。企業型確定拠出年金は永続的に行う制度なので、初年度の費用よりもランニングコストをいかに安くするかが重要となります。

③投資教育を継続して実施

確定拠出年金法第22条の規定により、企業型確定拠出年金(企業型DC)を実施てしている事業主は、努力義務として加入者に対して投資教育を継続的に実施する必要があります。努力義務なので罰則はありませんが、投資教育を怠ったことにより加入者が損害を被ったとなると、訴訟などのリスクにつながります。企業年金連合会の実態調査では、直近3年以内に実施した企業の割合は87.2%にもなりますが、実施したことがない割合は12.8%となっています。継続的に投資教育を提供してくれる委託先(運営管理機関)の選別が重要となります。

④事務担当者の負担

企業型DCを導入すると、掛金の変更や従業員の退職による手続き、新入社員への案内や加入の手続き、投資教育などの事務負担が発生します。事務負担を軽減するためには、委託先の窓口が1つである、専任の担当者がいるなど自社の負担を軽減できる先を検討しなければなりません。

⑤従業員の加入率が低いと持ち出しになる

近年、中小企業が導入する企業型確定拠出年金は、福利厚生型の選択制が多くなっています。選択制を導入する事業主のメリットは、社会保険料の軽減にあります。従業員が給与の一部を掛金として拠出し社会保険料の標準報酬月額を下げると、労使折半分の社会保険料も同時に下がります。しかし、想定したよりも加入者が少ない場合には、ランニングコストの方が大きくなることがあります。導入したのはいいが、加入した社員は1割しかいなかったということになれば、費用の方が高くなることになりかねません。加入率を高くするためには、導入歴の長い委託先を検討し、加入率を5割以上にする必要があります。

デメリットへの対策

従業員にも事業主にもデメリットがあるので、「やっぱり導入しない方がいいのかな」と心配している方は、こちらの対策を検討してみてください。

従業員のデメリットへの対処法

①60歳まで引き出すことができない

選択制企業型DCであれば、加入する・しないは本人の自由なので60歳まで受け取れないのであれば加入しないという選択ができます。従業員説明会で、「60歳までは出せませんよ」としっかり伝えればトラブルになることはありません。金融財務研究所の実績で言えば、過去12年の間で「60歳まで出せないとは聞いていなかった」といった苦情は1件もありません。

②運用成果は自己責任

投資教育を継続的に行うことで、運用のトラブルは防ぐことができます。多くの従業員は、投資というとギャンブル的な要素があると勘違いしていますが、毎月コツコツと投資信託に「長期」で「積立」をすることの安全性を理解してもらえれは元本保証のない投資信託であっても十分リターンを得ることがわかります。ただ、運用年数が10年以下と短い方には、積極運用型ではなく元本重視の運用方法をお伝えしたり、スイッチングと言って運用商品の移し替えのアドバイスをすることも重要です。

毎月積立の魅力

③掛金の中断ができない

企業型確定拠出年金の最低掛金は、企業型が最低3,000円、個人型(iDeCo)が最低5,000円となっているので、iDeCoよりは有利です。説明会後の従業員のアンケートでは、「掛金の中断ができないので加入したくない」という回答がありますので、中断ができないことを理解している人だけが加入することになります。

④老齢年金などの給付が減る

掛金の拠出により標準報酬月額が下がった場合には将来の年金額も下がりますが、掛金払込期間中の社会保険料と税金の削減額の方が年金の減額金額より大きくなります。従業員にそのことを説明すれば納得して加入することになります。また、高齢化により将来の年金が下がることを若い人ほど心配しています。どうなるかわからない公的年金より、確実に増やすことができる確定拠出年金の方が安心だという見方もあります。

年金の減額と削減額の具体例

⑤運用先を選べない

選べる選択肢が多い方がいいと考えがちですが、確定拠出年金は運用コストの低いインデックス型の投資信託で運用するだけでも十分なリターンを得ることができます。SBI証券のiDeCoは84本の投資信託を揃えていますが、これだけあるとどれを選んでいいかわからなくなります。重要なのは運用先の数ではなく、個々人の考え方に沿った投資信託をアドバイスしてくれる、あるいは個別相談に対応してくれる専門家がいるかどうかです。資産運用の専門家として、IFAという金融アドバイザー事業を一緒に業務として取り組んでいる委託先を選べば、そうしたアドバイスを受けることができます。金融財務研究所は、SBI証券のIFA業務を行っています。

⑥退職後に移換しないと資産が減る

退職者に必ず伝えるべき事項ですが、退職時に伝えても移換手続きをしていない人が多いのが現状です。事業主側の責任ではありませんが、折角貯めた資産を減らすのはもったいないことです。退職したら本人と連絡を取ることは少ないので、継続教育の時に毎回「退職した場合は必ず移換手続きをするように」と啓蒙活動をしてください。

会社のデメリットへの対処法

①導入時費用

導入時の費用は、サポート会社によって大きく異なります。制度設計のコンサルティング料が有料な会社もあれば無料の会社もあります。また、従業員説明会の費用が必要な会社もあります。サービスの内容とそれぞれに必要となる費用を、数社から見積もりを取って検討してみてください。SBI証券ののダイレクトプランであれば、簡単に導入費用がわかります。

SBIダイレクトプラン導入シミュレーション

見込まれる人数を5名、加入者1名あたりの平均掛金を10,000円とした場合のシミュレーション結果

運営管理手数料

288,860円

- 導入一時金(1事業所当たり) 110,000円

- 口座開設手数料(1名3,300円) 16,500円

- これに資産管理手数料 33,000円が必要なので、実際は合計159,500円が初年度費用になります。

(従業員説明会の費用は別途1回あたり22,000円~となります)

- 事業主手数料(1事業所当たり) 132,000円(月額:11,000円)、加入者手数料(1名440円)26,400円(月額:2,200円)、収納代行手数料(1事業所当たり)3,960円(月額:330円)

②ランニングコスト③継続教育

上記のようにランニングコストが毎年発生しますが、これには、継続教育となる従業員説明会の費用は入っていません。企業型DCは、継続教育を実施しないと、新規加入者がいなくなるので加入者は減少していきます。事務的なランニングコストだけで比較するのではなく、継続教育の頻度やコンテンツ、それらに係る費用が有料なのか無料なのかをよく検討してください。金融財務研究所では、年1回の継続教育は無料で行っています。

④事務負担の増加

加入者の入退社手続きや、掛金変更の事務負担は避けることができません。事務の方の負担を減らすには、電話やメールや訪問などすぐ対応してくれること、そして担当者が同じ人であれば経緯を知ってくれているので理解が早く手続きがスムーズに進みます。小回りができる委託先であれば、負担の軽減になります。

⑤従業員の加入率が低いと持ち出しになる

選択制企業型DCの場合は、従業員の加入率が高いほど会社にメリットが生じます。加入率を高くするコツは、難しい確定拠出年金の話をいかに分かりやすく説明するかにかかっています。教科書的な説明を、ダラダラと長く説明すれば従業員は眠くなるし理解もできません。導入時には、複数の会社の話を聞いて、わかりやすい説明をしてくれるかどうかを吟味しなければなりません。そして、最も重要なのが毎年の継続教育です。継続教育の費用が高いと実施したくないので、無料で毎年開催してくれる会社を選んでください。

企業型確定拠出年金には、従業員側・事業主側にデメリットはありますが、それ以上のメリットもあります。デメリットを軽減できれば導入のハードルは下がりますので、上記のデメリットをしっかりとフォローしてくれる導入支援の会社の選択が重要です。

1級FP技能士

金融財務研究所

本川 吉弘