企業型確定拠出年金を活用している人は、運用商品の選択に悩まれているのではないでしょうか?

企業型確定拠出年金の導入サポートを提供する金融研究所では、継続的な投資教育の重要性についてお伝えいたします。 企業型確定拠出年金(DCプラン)は、従業員の将来のための重要な資産形成手段の一つであり、その成功には継続的な投資教育を欠かすことはできません。

弊社では、毎年無料で継続教育を実施しています。

継続的な投資教育の重要性

企業型確定拠出年金(DCプラン)は、従業員が退職後の生活に備えて資産を積み上げる重要な手段です。DCプランの成功は、従業員が適切な資産運用するために継続的な投資教育を提供し金融リテラシー(金融知識)を高めることが必要です。

1.リスク管理の重要性

継続的な投資教育は、リスク管理の基本を理解することから始めます。投資は常にリスクを伴いますが、正しい知識とスキルを持つことで、リスクを考慮して行うことができます。従業員がリスクを冷静に、それを正しく管理できるようにすることは、資産の安全性を確保し、不測の事態に対処しようようにできるようになるため非常に重要です。

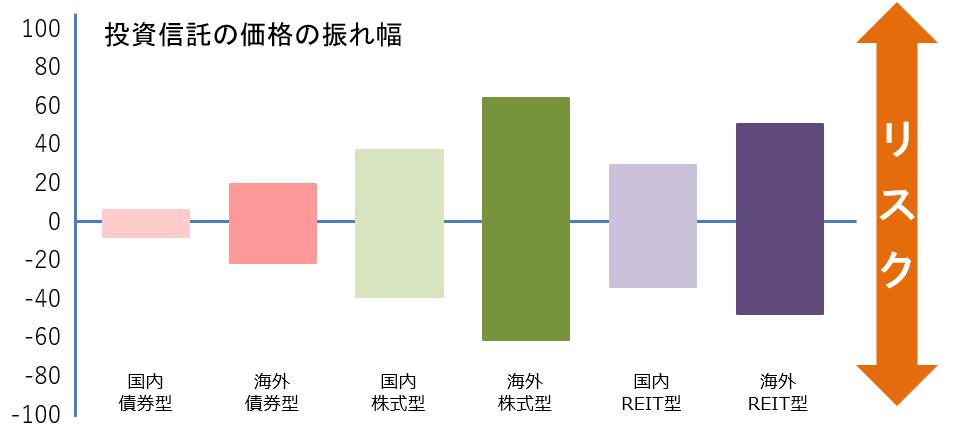

投資信託を活用して運用商品を選ぶ場合、リスクとリターンの関係を理解しておく必要があります。もっともリスクの低い国内債券はリターンも小さくなりますが、海外株式は為替の影響もあり、リスク大となりますがリターンも大きくなります。

2.資産運用の最適化

投資教育は、資産を最適に運用する方法を学ぶ機会を提供します。適切な資産配分戦略、リスク許容度の評価、資産クラスの選択などに関する知識は、将来の資産形成に役立ちます。これらの懸念を考慮し、資産を最適に配置できるようになることで、リタイアメント プランの成功につながります。

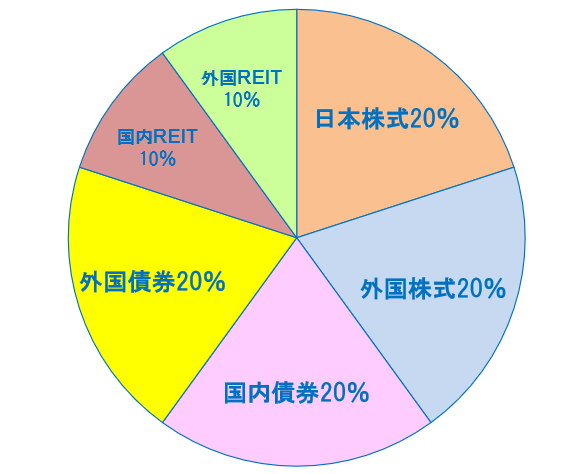

◆無難にバランスよく分散運用したい方は、「バランス型の投資信託」で100%運用する

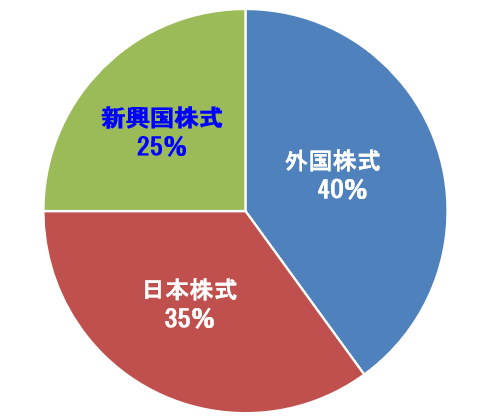

◆リスクを取りながら積極的に運用したいという方は「株式型の投資信託」を組み合わせる

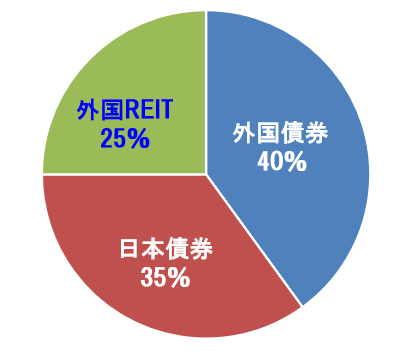

◆リスクの少ない運用をしたい方というは「インカムゲインの投資信託」を組み合わせる

インカムゲインとは、株式のような値上がり益ではなく、配当や利息、家賃などのように資産の保有によって得られる継続的な収入のことを言います。

インカムゲインとは、株式のような値上がり益ではなく、配当や利息、家賃などのように資産の保有によって得られる継続的な収入のことを言います。

3.長期的な視点

投資教育は、従業員が投資に対して長期的な視点を持つことを奨励します。長期の資産形成は、リスクを分散し、市場の変動に対処するための効果的な方法です。変動に左右されず、コンスタントに資産を成長させる能力は、従業員にとって貴重な資産を築く手助けとなります。

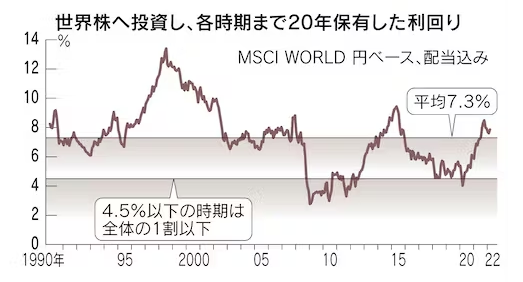

例えば、海外の株式への投資は為替のリスクもありますので日本株よりリスクがあります。しかし、1970年以降の20年間で積立を行った場合、投資元本を割れたことは一度もありません。リーマンショック時に20年目を迎えた期間(1988年から2008年)でさえ、プラスの運用益となっています。それぞれの20年間の平均利回りは7.3%となっています。また、4.5%以下の期間は全体の1割以下です。長期の期間の積立は、安心して資産形成ができます。

4.リタイアメントプランの設計

将来の費用見積り、収入ニーズの評価、年金受給開始時期の決定など、リタイアメントプランに関する基本的な決定をサポートします。これにより、従業員は自分自身や家族の将来をより安心して計画できます。

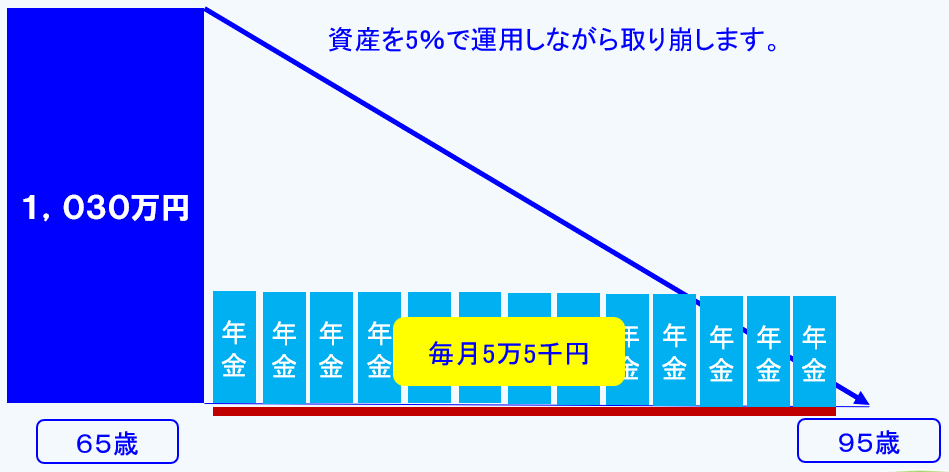

老後2000万円問題が話題になりましたが、老後にはいくらのお金が必要になるかというと、高齢者世帯の平均支出は264,000円、平均収入は209,000円なので差額の55,000円が月々不足します。夫婦2人で65歳から95歳まで長生きした場合には、この毎月の不足分を合計すると1980万円が足りないということになります。

では、65歳時に2000万円の金融資産が必要かというとそうではありません。金融資産を運用しながら取り崩していけばいいのですから、毎月55,000円の不足を賄うためには、1,200万円の金融資産があれば月々の不足分をカバーできます。65歳から1,030万円を年利5%で運用しながら取り崩していくと、毎月55,000円を受け取ることができます。

5.リバランスの重要性

リバランスは、ポートフォリオ内の資産割合が目標と異なる場合には、再調整するプロセスを左右します。経済状況が変化すると、資産クラスやセクターのパフォーマンスに差が生じ、ポートフォリオのバランスが崩れることがあります。リバランスを行うことで、ポートフォリオを目標のリスク許容度に維持し、長期的な計画に合わせて調整できます。 投資教育は、リバランスのタイミングや方法についての指針を提供し、投資家が資産の健全な運用を維持するのに役立ちます。

老齢給付金を受け取るまでの期間が10年以上ある場合には、積極的な資産運用を行っていても市場の回復が期待できます。しかし受け取るまでの期間が短くなってくると、安定した資産運用のポートフォリオに組み替える必要性があります。

1級FP技能士

金融財務研究所 代表取締役 本川 吉弘